대만에서 물품을 판매하거나 서비스를 제공하는 법인은 매출, 배송 혹은 정산 시기에 구매자에게 정부 규격 대만 통일영수증 (Government Uniform Invoice,GUI)를 발행해야 합니다. 이는 대만 부가가치세법 및 비부가가치사업 세법의 “매출증명서 발급을 위한 기한 표”에 규정되어 있습니다.

사업

범위

발행시기

판매와 구매

상품의 판매

A. 발행시기가 배송 전보다 늦어져서는 안됨. 배송 전 정산부터 이뤄지는 경우, 그 전에 통일영수증을 발행 필요.

B. 구매자의 확인을 필요로 하는 판매 건이고 해당 사항이 계약서에서 언급 된 경우, 판매자는 구매자가 해당 매출 건 확인 시점에 통일영수증을 발급해야함.

제조

자체 제조 또는 구매한 원자재를 이용한 수작업 또는 기계 생산한 제품의 판매 건

위 “판매와 구매” 항목의 통일영수증 발급일정과 동일.

노동 계약업/ 서비스

노동력 제공을 기반으로 하는 모든 업종/서비스로서 특정 업무를 수행하기 위한 계약 기반.

여기에는 화물 운송 또는 하역 계약, 농림 작물 수확 및 임업작물, 오디오 녹음, 비디오 촬영, 타이핑, 드로잉, 사진 인쇄, 세탁, 청소 서비스, 흰개미 퇴치 및 기타 서비스 계약 등의 거래를 포함한 업무와 서비스 제공도 포함.

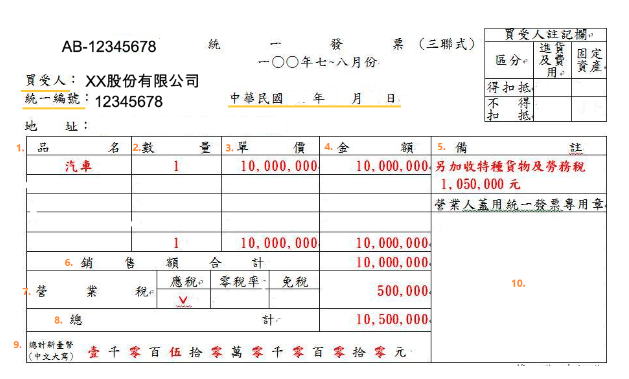

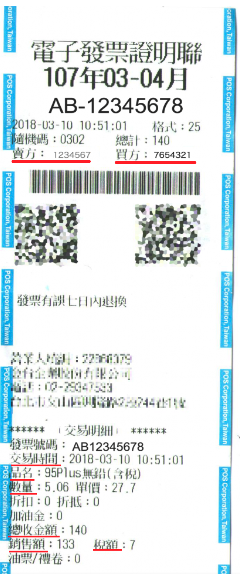

대만에서 발행하는 통일 영수증의 종류는 종이 수기 영수증, 전자 영수증, QR코드 영수증, POS 영수증 등 다양합니다. 그중에서도 회사 운영 시 많이 사용하는 종이 영수증의 형태는 아래와 같습니다.

영수증 좌측 상단의 買受人(매수인), 統一編號(통일편호) 란에는 각각 매입하는 회사명, 해당 회사의 통일번호(세금번호)를 기입해야 합니다. 또한, 상단 중앙에는 영수증 발행일*을 작성하면 됩니다.

* 2022년은 中華民國(중화민국) 111년입니다. (중화민국 1년 = 서기 1912년)

대만 통일영수증 항목 살펴보기

品名: 상품 혹은 서비스 명

數量: 수량

單價: 단가

金額: 금액

備注: 비고

銷售額合計: 매출액 합계

營業稅: 영업세 – 우리나라의 부가세와 같은 세목으로 일반적인 사업에 대한 영업세율은 5%입니다. 해당란 우측의 應稅(과세), 零稅率(영세율), 免稅(면세) 중 해당하는 란에 체크하고, 과세의 경우 우측 금액 작성란에 매출액의 5% 계산하여 작성하면 됩니다.

總額: 총액 – 매출액 합계(6번)와 영업세(7번)을 합산한 총액을 작성해야 합니다.

總計新臺幣(中文大寫): 총액 – 중문 작성란 해당 란에 작성해야하는 중문은 우리가 익히 알고 있는 일반 한자의 숫자와 상이합니다. 작성 숫자 방식은 다음과 같습니다. 零(영), 壹(일), 貳(이), 參(삼), 肆(사), 伍(오), 陸(육), 柒(칠), 捌(팔). 玖(구), 拾(십), 佰(백), 仟(천) 萬(만)

營業人蓋用統一發票專用章: 매출 회사의 통일영수증 전용 인감 날인란

또한 영수증 최상단 중앙을 보면 統一發票(통일영수증) 옆에 “三聯式”라고 적혀있는 것을 확인 할 수 있는데요.

三聯式(삼련식)이란, B2B 전용 영수증으로서 사업자와 사업자 간의 거래 시 작성하는 영수증입니다.

반면 二聯式(이련식)는 B2C 전용 영수증으로서 개인에 대해 매출이 발생하는 경우 사용됩니다. 二聯式 영수증의 특징은 영업세 란(7번)이 따로 표기되어 있지 않고, 총액(8번)에 영업세 포함금액을 작성해야 한다는 것입니다.