홍콩은 세계적인 금융 허브로서 낮은 법인세와 자유로운 자금 흐름을 자랑하지만, 국제적인 조세 투명성 기준(Standard of Tax Transparency)이 강화됨에 따라 금융 규제 또한 매우 엄격해졌습니다.

안녕하세요. 프레미아 티엔씨입니다. 오늘은 싱가포르 법인 설립 절차 및 필요한 자료에 대해 안내해드리겠습니다.

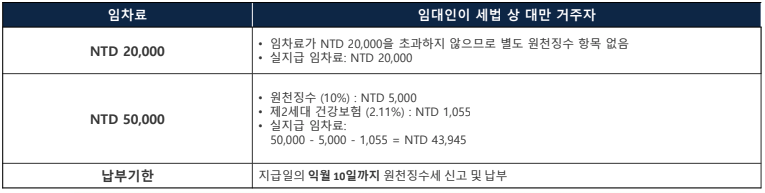

대만 법인세율 및 법인세 신고대상은 각각 다르며, 법인세 신고 및 납부 시 중간예납신고 및 확정신고단계를 거칩니다. 대만의 경우, 신고 및 납부시기는 회계연도가 기준이 됩니다.