홍콩은 글로벌 금융 허브로서 안정적인 금융 인프라와 자유로운 외환 환경을 제공하고 있으나, 최근 국제 자금세탁방지(AML) 및 고객확인(KYC) 규제 강화로 인해 법인 계좌 개설 절차는 과거 대비 상당히 까다로워졌습니다.

본 가이드는 일반 사업자를 대상으로, 홍콩 법인 계좌 개설 시 반드시 이해해야 할 절차·필요 서류·유의사항 및 은행별 특징을 중심으로 정리한 고객 교육용 안내 자료입니다.

홍콩에서 법인계좌 개설을 신청하기에 앞서 어떤 장점이 있는지 먼저 확인해 보겠습니다.

홍콩에서는 은행 예금에서 발생하는 이자 소득에 대해 원천 과세가 이루어지지 않습니다.

홍콩에서는 외환 규제가 없기 때문에 거래 이체가 자유로우며, 배당금 및 이익금의 해외 송금이 자유롭습니다.

대부분의 은행이 고도화된 인터넷·모바일 뱅킹 시스템을 제공하며, 실시간 계좌 조회, 다중통화 관리, 거래 내역 확인이 가능합니다.

홍콩 은행권은 국제 기준에 부합하는 내부 통제 및 정보 보안 체계를 운영하고 있어 글로벌 거래에 대한 신뢰도가 높습니다.

최근 홍콩 정부 및 금융당국의 규제 강화로 인해 계좌 개설 절차는 형식적 요건이 아닌 ‘실질 심사’ 중심으로 운영되고 있습니다.

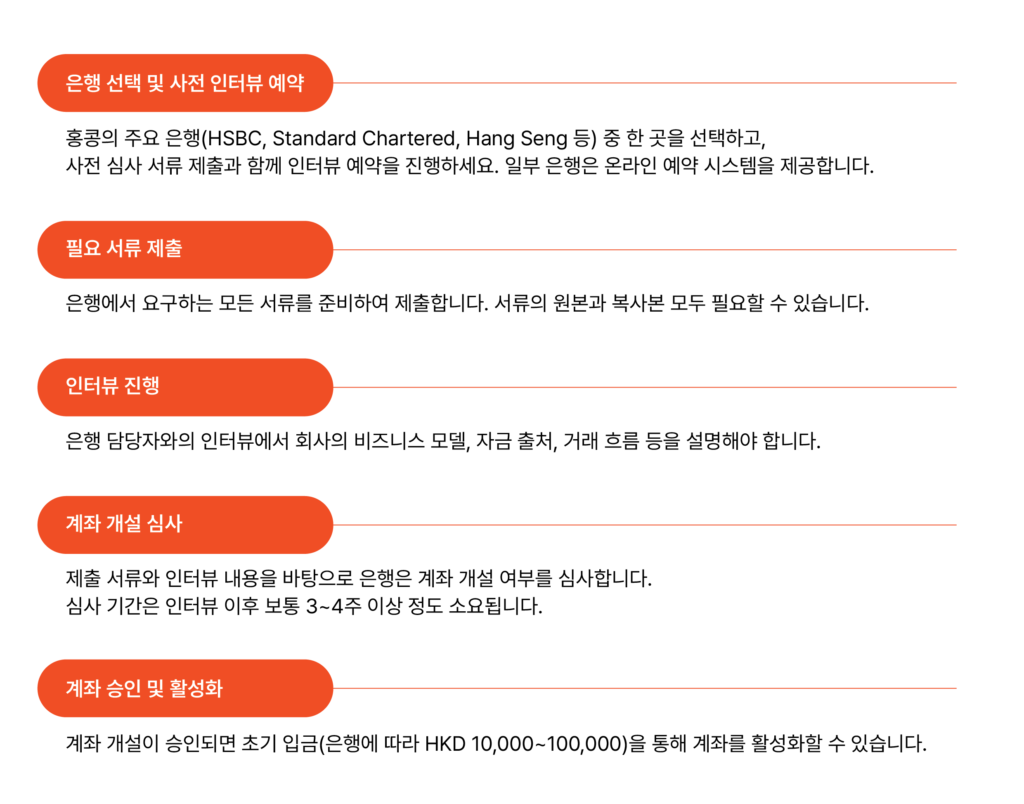

기본 절차 개요

⚠️ 중요

은행 인터뷰 이후에도 내부 심사 결과에 따라 추가 자료 요청 또는 계좌 개설 거절이 발생할 수 있으며, 이는 은행의 재량 사항입니다.

법인계좌 개설 전 은행은 고객주의의무(Customer Due Diligence, CDD)를 수행하여 고객의 사업 배경을 파악하고자 합니다. 다음은 은행에서 요구하는 기본 정보 및 서류들입니다.

(1) 법인 관련 서류

회사의 법적 존재를 증명하기 위해 다음 서류가 필요하며, 경우에 따라 CTC(Certified True Copy) 공증본의 제출이 필요합니다.

(2) 등기이사 및 주주, 서명권자의 신원 증명 서류

(3) 비즈니스 관련 서류

은행 정책에 따라 변동 가능

A1. 네, 홍콩 시중은행 계좌개설 시 반드시 홍콩에 방문해 주셔야 합니다. 또한, 등기이사와 주주(10%이상 주식 보유) 및 은행서명권자 모두 방문해야 합니다.

A2. 불가능하지는 않으나, 사업 실체와 이력에 대한 자료 준비가 매우 중요합니다.

A3. 불명확한 사업 모델, 자금 출처 설명 부족, 고위험 국가 거래 구조 등이 주요 사유입니다.

A4. 단순 수취·지급은 가능하나, 무역 금융이나 현금 거래가 필요한 경우 한계가 있습니다.

[무단복사 및 재배포 금지] ⓒ2026 Premia TNC. All rights reserved.이 콘텐츠는 저작권법에 의해 보호됩니다. 사전 승인 없이 복사, 재배포, 2차 가공이 금지되며, 위반 시 법적 책임을 물을 수 있습니다.

비즈니스 / 컨설팅 문의하기

You can see how this popup was set up in our step-by-step guide: https://wppopupmaker.com/guides/auto-opening-announcement-popups/