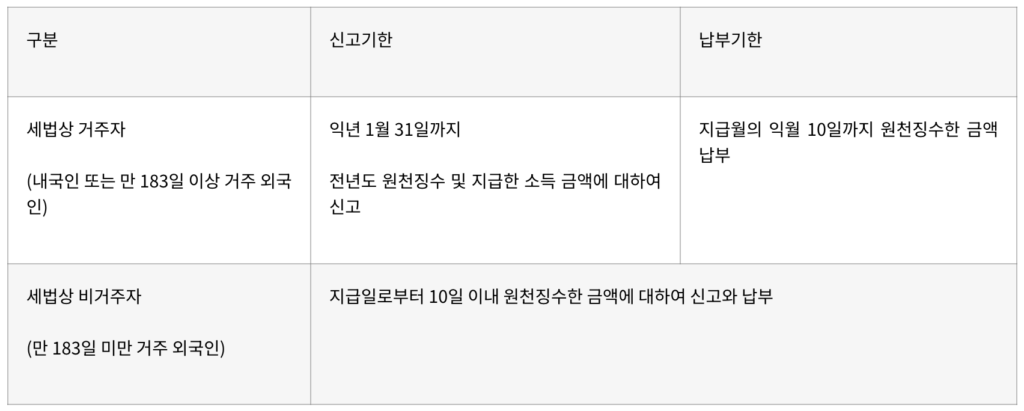

대만에서기업을운영하시다보면개인및거래처에게급여나용역료등을지급하시는일이있으실텐데요. 소득세법에따라급여나용역료등지급 시소득지급자는원천징수의무자로서원천징수후신고및납부기한까지공제한원천세를신고및납부해야합니다. 지난 게시글대만 원천징수세 알아보기 를 통해 다양한 원천 소득에 따른 원천징수세율과 신고 및 납부기한에 대해 안내 드렸습니다.

본문에서는 원천징수신고및납부기한은언제이며, 신고기한및납부기한까지미신고, 미납부시벌칙사항에대해서 더 상세히 알아보도록하겠습니다.