대만 부가가치세 과세대상은 대만 내에서 재화 및 서비스를 공급하는 기업입니다. 따라서, 대만 내에서 사업을 영위하는 대부분의 기업이 부가세 신고 과세대상입니다. 대만의 부가가치세는 홀수 달의 15일 이내에 이전 두 달에 대해 신고 및 납부해야하는데요. 예를 들어, 1~2월에 대한 부가가치세는 3월 15일까지 신고해야 합니다.

대만 내 일반업에 대한 부가가치세율은 한국(10%)보다 낮은 5%로 세법적 이점을 가지고 있습니다.

이외 일반업 외 기타 업에 대한 부가가치세율은 다음과 같습니다.

수출업: 0%

보험업의 재보험료 수입: 1%

단란주점: 15%

유흥 종사자를 둔 유흥주점: 25%

농산물 도소매업: 0.1%

소규모 영세업: 1%

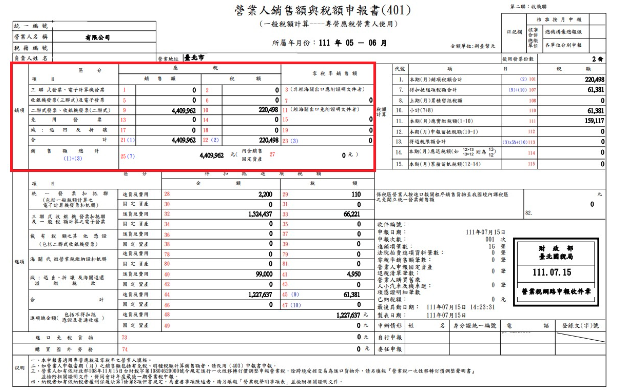

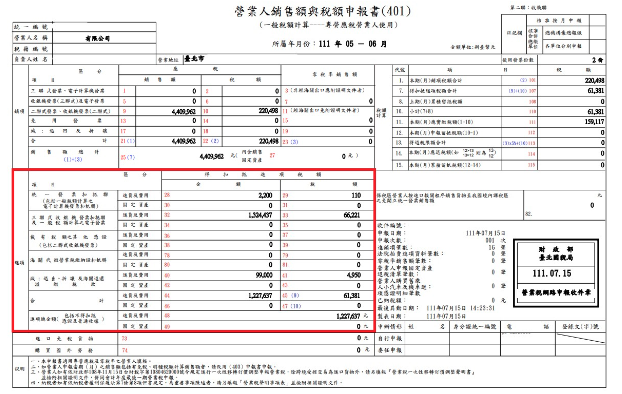

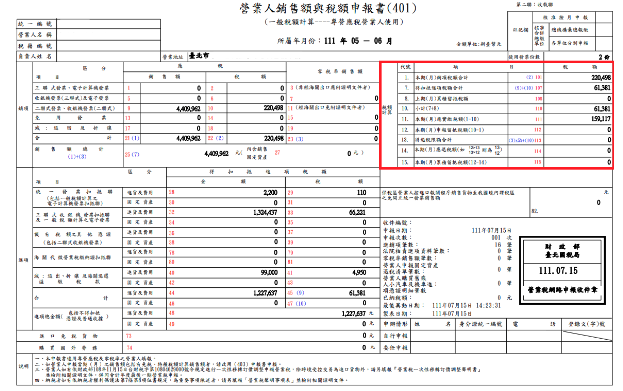

부가가치세 납부세액 산출 방법은 많은 분들이 알고 계시듯 매출세액에서 매입세액을 공제하는 방식이나, 신고서 자체가 중문으로 되어있기 때문에 중문에 익숙하지 않으신 분들에게 있어서는 부가가치세 신고서를 이해하기가 어려울 수 있습니다.

매입세액 내역 내의 숫자를 살펴보면 28, 32, 36, 78, 40번에는 매입액을, 29, 33, 37, 79, 41번에는 부가세액을 입력하는 것을 알 수 있습니다. 그리고 44, 45(9)번에는 각 총 매입액과 총 매입 부가가치세액을 기재하면 됩니다. 또한 각 란의 하단에는 고정자산(固定資產) 작성란이 있으며, 해당하는 경우 작성할 수 있습니다.

그리고 매입세액 내역 최하단은 매입액 총계 란으로서 44번과 동일한 금액을 48번란에 기재하게 되고, 만약 공제 불가능한 증빙서류 및 일반영수증이 있다면 해당 금액을 함께 포함하여 입력할 수 있습니다.