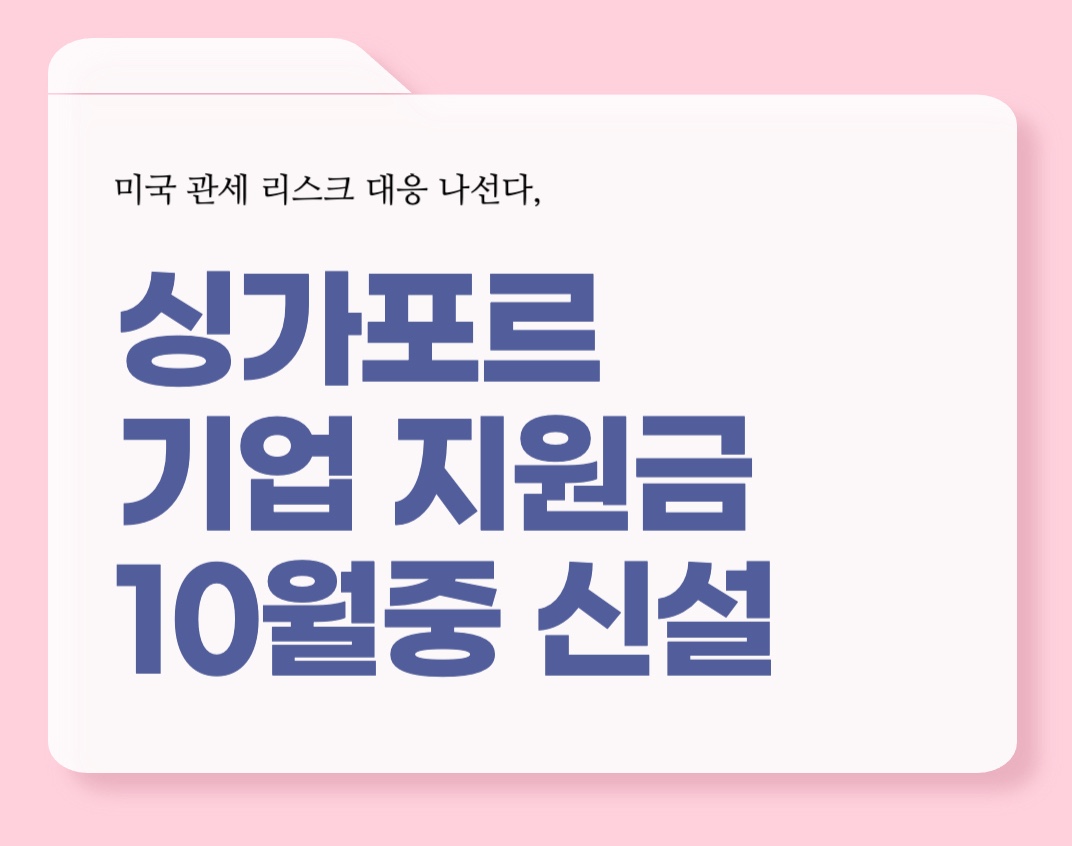

싱가포르, 美 관세 리스크 대응 나선다 – 10월 기업 지원금 신설

최근 싱가포르 정부가 발표한 바에 따르면, 오는 10월부터 Business Adaptation Grant라는 신규 지원 제도를 도입할 예정입니다. 이는 미국발 관세 압박이 강화되는 가운데, 특히 대미 수출기업과 글로벌 공급망을 운영하는 기업을 지원하기 위한 전략적 조치로 평가됩니다.

대만 ‘오락세’란? 적용 대상 사업과 주의할 점 총정리

외국인이 대만에서 콘서트를 개최하거나, 카페·레저·VR·게임 콘텐츠 관련 사업을 시작할 때, 이 오락세를 간과하면 사후 고액 추징이나 형식상 탈루 문제가 발생할 수 있으니, 본문을 통해 안내 드리는 오락세에 대한 내용을 사전히 충분히 숙지하시길 바랍니다.

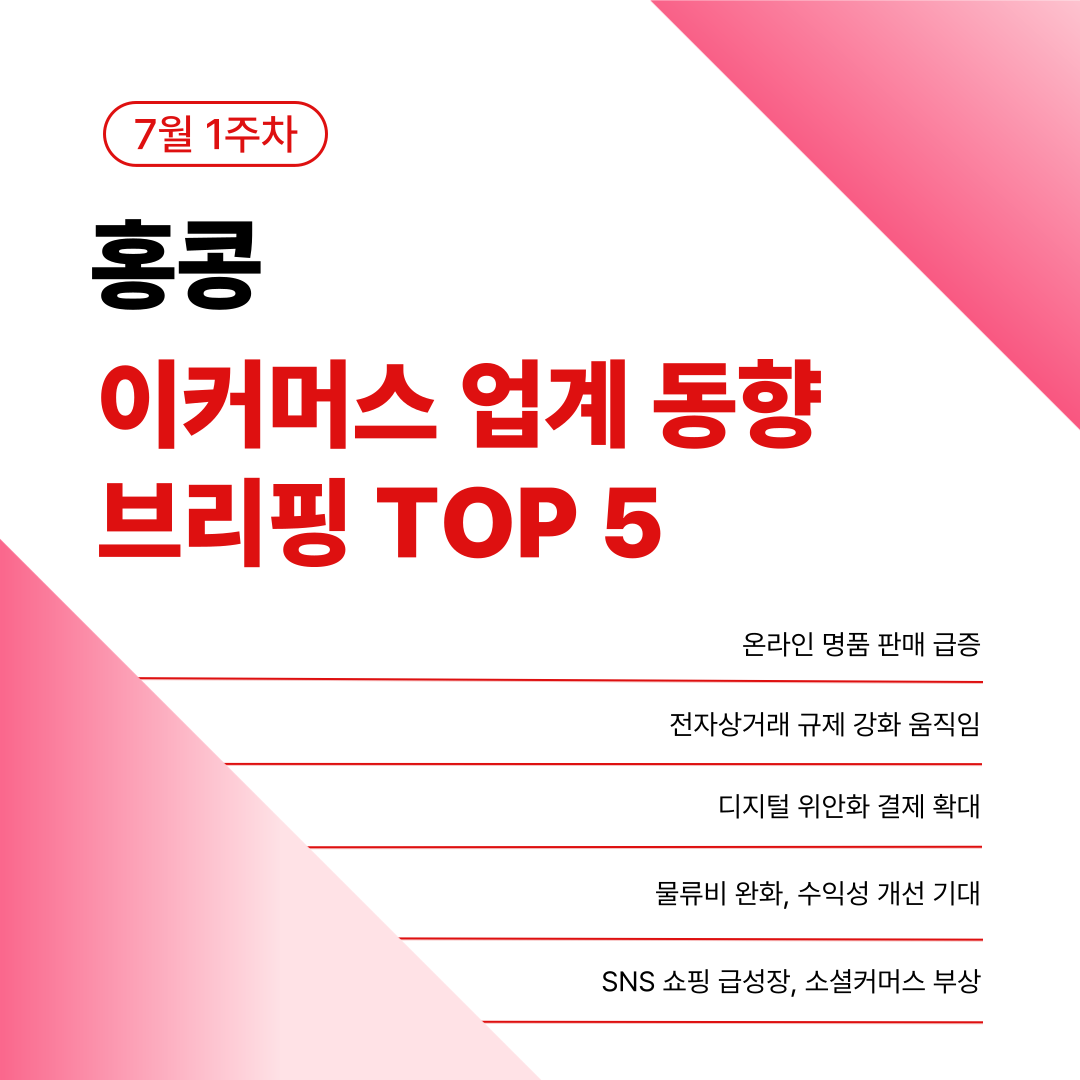

홍콩 이커머스 업계 동향 | 7월 1주 TOP 5

2025년 7월 1주, 홍콩 이커머스 시장에서 주목해야 할 주요 이슈 TOP 5를 정리했습니다. 온라인 명품 판매 급증, 전자상거래 규제 강화, 디지털 위안화 확대, 물류비 하락, 소셜커머스 성장 등 변화의 흐름 속에서 실질적 인사이트를 제공합니다. 프레미아 티엔씨가 전하는 핵심 동향으로 기회를 선점하세요.