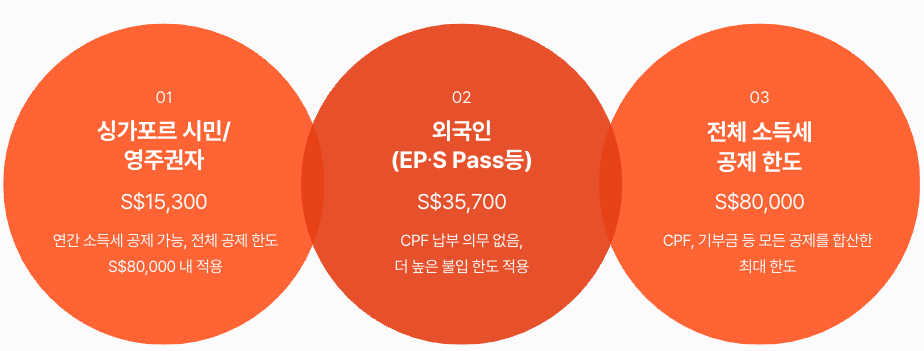

싱가포르 SRS는 2001년 싱가포르 정부가 도입한 퇴직 보조금 제도로, CPF가 보장하지 못하는 부분을 보완하기 위해 설계되었습니다. SRS는 강제 가입이 아니라 본인이 원할 경우 가입할 수 있으며, 싱가포르 시민, 영주권자, 그리고 싱가포르에서 Employment Pass(EP), S Pass를 소지한 외국인도 신청할 수 있습니다. 단, 만 18세 이상이어야 하고, 파산 상태가 아니며, SRS 계좌 개설은 1인 1계좌만 허용됩니다.

이러한 구조 덕분에 싱가포르 SRS는 외국인 은퇴 준비 전략으로도 각광받고 있습니다. 싱가포르에서 장기간 근무 후 귀국을 고려하는 한국 기업인이나 파견 직원들에게도 실질적인 도움이 될 수 있습니다.