대만 부가가치세 과세대상은 대만 내에서 재화 및 서비스를 공급하는 기업입니다. 따라서, 대만 내에서 사업을 영위하는 대부분의 기업이 부가세 신고 과세대상입니다. 대만의 부가가치세는 홀수 달의 15일 이내에 이전 두 달에 대해 신고 및 납부해야하는데요. 예를 들어, 1~2월에 대한 부가가치세는 3월 15일까지 신고해야 합니다.

대만 내 일반업에 대한 부가가치세율은 한국(10%)보다 낮은 5%로 세법적 이점을 가지고 있습니다.

이외 일반업 외 기타 업에 대한 부가가치세율은 다음과 같습니다.

- 수출업: 0%

- 보험업의 재보험료 수입: 1%

- 단란주점: 15%

- 유흥 종사자를 둔 유흥주점: 25%

- 농산물 도소매업: 0.1%

- 소규모 영세업: 1%

부가가치세 납부세액 산출 방법은 많은 분들이 알고 계시듯 매출세액에서 매입세액을 공제하는 방식이나, 신고서 자체가 중문으로 되어있기 때문에 중문에 익숙하지 않으신 분들에게 있어서는 부가가치세 신고서를 이해하기가 어려울 수 있습니다.

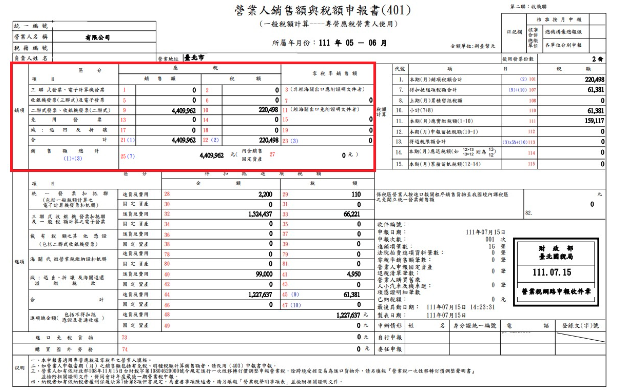

대만 부가가치세 신고서 (중문본)

매출세액 내역

먼저 신고서 좌측 상단의 매출세액 내역에 대해 안내드리겠습니다. 매출 항목은 총 5가지가 아래 순서대로 있습니다.

- 三聯式發票、電子計算機發票; B2B (전자 계산)통일영수증

- 收銀機發票(三聯式)及電子發票; POS기 출력 통일영수증(B2B) 및 전자 통일영수증

- 二聯式發票、收銀機發票(二聯式); B2C 통일영수증 및 POS기 출력 통일영수증

- 免用發票; 미사용 통일영수증 (재사용하지 못하며 폐기해야 합니다.)

- 減 : 退回及折讓; 차감 항목 – 환불 및 매출할인 영수증

매출세액 칸 내의 숫자를 살펴보면 1, 5, 9, 13, 17번에는 매출액을, 2, 6, 10, 14, 18번에는 부가세액을 입력하는 것을 알 수 있습니다. 그리고 21(1), 22(2)번에는 각 총 매출액과 총 매출 부가가치세액을 기재하면 됩니다.

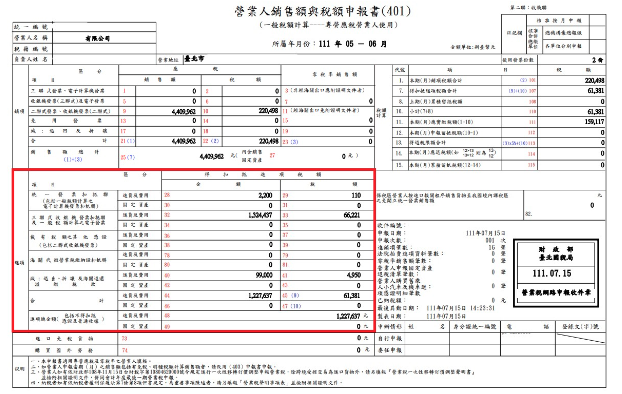

이번에는 매출세액 내역 중 우측에 위치한 영세율 매출액에 대해 알아보겠습니다.

- 3 非經海關出口應附證明文件者; 아직 세관을 거치지 않아 증빙서류를 제출해야 하는 자

- 11 經海關出口免附證明文件者; 이미 세관을 거쳐 증빙서류 제출이 면제되는 자

상기 두 항목 중 해당하는 란에 수출금액을 입력하시고, 총액을 23(3)번에 작성해야 합니다. 그리고 매출세액 내역 최하단은 매출액 총계 란으로서 21(1)과 23(3)의 합계를 25(7)란에 기재하면 됩니다. 우측의 27번은 “고정자산 매각 포함 매출액 총계”로 해당하는 경우에만 작성되는 란 입니다.

매입세액 내역

다음으로 매입세액 내역에 대해 안내드리겠습니다. 매입 항목에는 총 5가지가 아래 순서대로 있습니다.

- 統一發票扣抵聯(包括一般稅額計算之電子計算機發票扣抵聯); 통일영수증 공제(일반 통일영수증 및 전자 계산 통일영수증(QR코드 영수증) 포함)

- 三聯式收銀機發票扣抵聯及一般稅額計算之電子發票; B2B POS기 통일영수증 공제 및 일반 전작 계산 통일영수증

- 載有稅額之其他憑證(包括二聯式收銀機發票); 세액을 포함한 기타 증빙서류 (B2C POS기 통일영수증 포함)

- 海關代徵營業稅繳納證扣抵聯; 관부가세 납부증 공제

- 減 : 退回、折讓及海關退還(溢繳稅款); 차감 항목 – 환불, 할인 및 세관환급(세금 초과 납부)

매입세액 내역 내의 숫자를 살펴보면 28, 32, 36, 78, 40번에는 매입액을, 29, 33, 37, 79, 41번에는 부가세액을 입력하는 것을 알 수 있습니다. 그리고 44, 45(9)번에는 각 총 매입액과 총 매입 부가가치세액을 기재하면 됩니다. 또한 각 란의 하단에는 고정자산(固定資產) 작성란이 있으며, 해당하는 경우 작성할 수 있습니다.

그리고 매입세액 내역 최하단은 매입액 총계 란으로서 44번과 동일한 금액을 48번란에 기재하게 되고, 만약 공제 불가능한 증빙서류 및 일반영수증이 있다면 해당 금액을 함께 포함하여 입력할 수 있습니다.

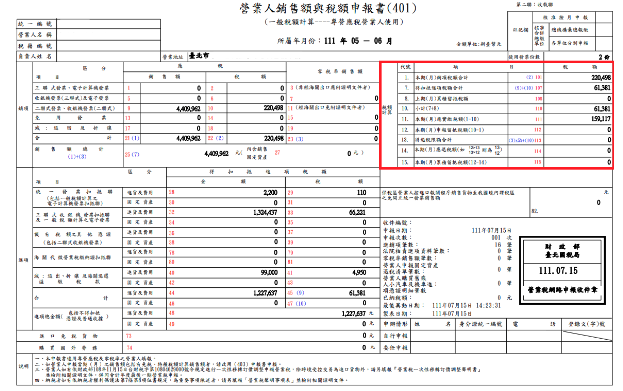

세액 산출 내역

마지막으로 부가가치세 신고서 우측 상단의 세액 계산 내역에 대해 살펴보겠습니다.

1. 本期(月)銷項稅額合計; 당기 매출세액 합계

매출세액 내역 중 (2)번란에 해당하는 금액 작성

7. 得扣抵進項稅額合計; 공제 매입세액 합계

매입세액 내역 중 (9)번 및 (10)번의 합계액 작성

8. 上期(月)累積留抵稅額; 지난 기간 누적 매입 공제 유보세액

10. 小計(7+8); 소계(7+8)

11. 本期(月)應實繳稅額(1-10); 당기 납부해야 할 부가세액(1-10)

1번 금액이 10번 금액보다 큰 경우, 1번 금액에서 10번 금액을 차감한 세액 작성

12. 本期(月)申報留抵稅額(10-1); 당기 신고 유보세액(10-1)

10번의 금액이 1번보다 큰 경우, 10번 금액에서 1번 금액을 차감한 세액 작성

13. 得退稅限額合計; 세금 환급한도액 합계

수출 건(영세율)이 있는 경우, 매출세액 내역 중 (3)번 금액 X 5% + (10), 환급 가능하지만 매출액의 5%로 제한

14. 本期(月)應退稅額; 당기 환급세액

당기 유보세액(12번)이 환급 한도(13번)보다 큰 경우, 13번 금액 작성, 환급 한도(13번)가 당기 유보세액(12번)보다 큰 경우, 12번 금액 작성, 작성된 세액에 대해 환급

15. 本期(月)累積留抵稅額(12-14); 당기 누적 매입 공제 유보세액(12-14)

당기 신고 유보세액(12)에서 환급세액(14)을 제한 금액을 유보

지금까지 대만 부가가치세 신고서에 대해 알아보았습니다.

대만 내에서 사업을 영위하는 대부분 기업의 경우 부가가치세 신고 대상이므로 본문을 참조하여 꼭 매 기간 누락없이 부가가치세 신고를 진행하시기 바랍니다.

프레미아 티엔씨 홈페이지를 방문하시면 더 많은 정보를 확인해보실 수 있습니다.

대만 부가가치세 FAQ

[무단복사 및 재배포 금지] ⓒ2026 Premia TNC. All rights reserved.

이 콘텐츠는 저작권법에 의해 보호됩니다. 사전 승인 없이 복사, 재배포, 2차 가공이 금지되며, 위반 시 법적 책임을 물을 수 있습니다.